ЛЖгФњЗУЮЪЁАКЯЗЪЪаПЦАиЪЂЛЗБЃПЦММгаЯоЙЋЫОЁБЦѓвЕЙйЭјЃЁ

12ФъзЈзЂЛЗОГЮлШОжЮРэ

ЩшМЦЁЂЩњВњЁЂАВзАЁЂЪлКѓвЛеОЪНЗўЮё

ШЋЙњУтЗбзЩбЏШШЯпЃК

150-5515-7685

ЕБЧАЮЛжУЃК ЭјеОЪзвГ > аТЮХЖЏЬЌ

СЊЯЕЮвУЧ

ЙЋЫОУћГЦЃК КЯЗЪЪаПЦАиЪЂЛЗБЃПЦММгаЯоЙЋЫО

ЙйЗНЭјжЗЃК www.kebosheng.com

СЊЯЕЕчЛАЃК150-5515-7685

ЦѓвЕЙЬЛАЃК0551-64388109

ЕчзггЪЯфЃКKeposhine@163.com

ЙЋЫОЕижЗЃККЯЗЪЪааТеОЧјЮГЖўТЗББМЮГМПЦММдАПЦбаТЅЖўТЅ

аавЕзЪбЖ

ЕБЧАЮЛжУЃК ЭјеОЪзвГ > аТЮХЖЏЬЌ > аавЕзЪбЖ

ЕкШ§ЗНдЫгЊЪаГЁИпЫйдіГЄЃЌЙЄвЕЗЯЫЎжЮРэЦѓвЕгІАбЮеКУШ§ИіЙиМќ

РДдДЃКПЦАиЪЂЛЗБЃ ЗЂВМЪБМфЃК2021-06-08

ЮвЙњЙЄвЕЗЯЫЎДІРэЦ№ВННЯдчЃЌЖрФъЕФЗЂеЙаЮГЩСЫНЯЮЊГфзуЕФВњФмЃЌФПЧАВњФмРћгУТЪ52%зѓгвЃЌИїЯИЗжаавЕЕФЙЉашЛљБОЦНКтЃЌдЄМЦЮДРДНігаЩйСПаТдіМАИФдьашЧѓЛсДјРД200~300вкЕФЭЖзЪЃЌдіЫйНЯТ§ЃЌЕЋОбаОПЗжЮіЃЌЙЄвЕЗЯЫЎЕкШ§ЗНдЫгЊЪаГЁШдгаНЯДѓЗЂеЙЧБСІЃЌжЕЕУЯрЙиЦѓвЕГжајЙизЂЁЃ

ЁЁЁЁжСгкШчКЮжЦЪЄетвЛЪаГЁЃЌБОЮФЬсГіСЫШ§ИіЙиМќЃК

ЁЁЁЁЙиМќвЛЃКПЊЗЂЖрдЊВњЦЗЯпЃЌДђЦЦЯИЗжаавЕММЪѕБкРн

ЁЁЁЁЙиМќЖўЃКбгЩьШЋВњвЕСДвЕЮёЃЌЬсЙЉММНЈдЫЖрЯюФмСІ

ЁЁЁЁЙиМќШ§ЃКДДаТЩЬвЕФЃЪНЃЌЖрДыВЂОйЬсИпЪеШыКЭгЏРћ

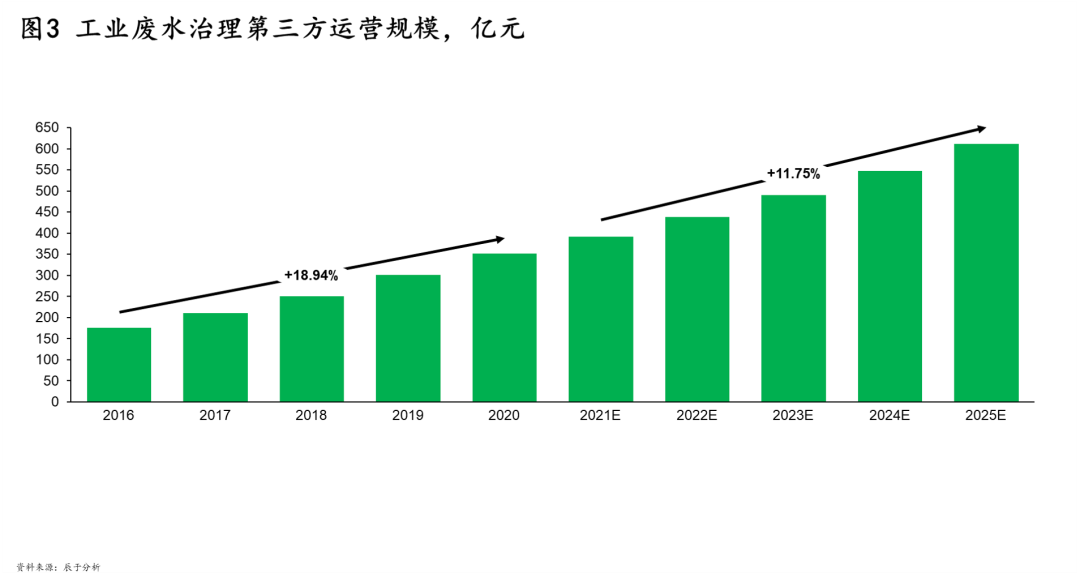

ЁЁЁЁЕН2025ФъЃЌЙЄвЕЗЯЫЎЕкШ§ЗНдЫгЊЪаГЁгаЭћИпЫйдіГЄжС600вкдЊ

ЁЁЁЁЮвЙњЙЄвЕЗЯЫЎДІРэЦ№ВННЯдчЃЌДг20ЪРМЭ60ФъДњЪдЕуЕЅГЇДІРэФЃЪНЃЌЕНШчНёаЮГЩвЛМЖгыЖўМЖМЏжаДІРэВЂааЕФФЃЪНЃЌвбОЗЂеЙСЫЪ§ЪЎФъЁЃЖрФъЕФЗЂеЙвВаЮГЩСЫНЯЮЊГфзуЕФВњФмЃЌФПЧАВњФмРћгУТЪдк52%зѓгвЃЌИїЯИЗжаавЕЕФЙЉашЛљБОЦНКтЃЌдЄМЦЮДРДНігаЩйСПаТдіМАИФдьашЧѓЛсДјРД200-300вкЕФЭЖзЪЃЌдіЫйНЯТ§ЁЃЕЋОбаОПЗжЮіЃЌЙЄвЕЗЯЫЎЕкШ§ЗНдЫгЊЪаГЁШдгаНЯДѓЗЂеЙЧБСІЃЌжївЊРДздСНДѓЧ§ЖЏСІЃК

ЁЁЁЁЧ§ЖЏСІвЛЃКЮвЙњЙЄвЕЗЯЫЎДІРэСПНЋвд1.87%ЕФИДКЯдіЫйЛКТ§діГЄ

ЁЁЁЁИљОнЁЖжаЙњЛЗОГЭГМЦФъМјЁЗЙЋПЊЪ§ОнЃЌ2011~2015ФъМфЃЌЮвЙњЙЄвЕЗЯЫЎДІРэзмСПГЪЯТНЕЧїЪЦЃЌОМЦЫуЗЂЯжЃЌЦфжаЕФЙЄвЕЗЯЫЎВњЩњТЪвВдкж№ФъЯТНЕЃЌ2015ФъжЛга33%ЃЌдЖЕЭгкЗЂДя*ЫЎЦНЃЌМЋгаПЩФмДцдкЭЕХХТЉХХЕФЧщПіЁЃвдКЋЙњЮЊР§ЃЌ2010~2014ФъМфЦНОљЙЄвЕЗЯЫЎВњЩњТЪЮЊ71%ЃЌОЁЙмЮвЙњгыКЋЙњЙЄвЕНсЙЙВЛЭЌ[1]ЃЌЙЄвЕЗЯЫЎВњЩњТЪвВВЛжСгкВЛзуКЋЙњЕФ1/2ЁЃМДБуМйЩшЮвЙњЙЄвЕЗЯЫЎВњЩњТЪНіЩЯЩ§жС40%ЃЌУПФъШдНЋга10вкЖжзѓгвЕФдіГЄПеМф(ШчЭМ1)ЁЃ

Ч§ЖЏСІЖўЃКЕкШ§ЗНдЫгЊеМБШНЋГжајЬсЩ§

ЁЁЁЁЮвЙњЙЄвЕЗЯЫЎЕкШ§ЗНдЫгЊЪаГЁЩаДІГѕЦкНзЖЮЃЌ2015ФъЕкШ§ЗНдЫгЊеМБШНі20%ЃЌЖјЖдБШУРЙњ2007ФъетвЛЪ§зжеМБШЮЊ36%ЃЌЕН2017ФъЬсЩ§жС60%ЃЌПЩМћЮвЙњШдгаНЯДѓЬсЩ§ПеМфЁЃзлКЯЖјбдЃЌгаШ§ДѓвђЫиРћКУЕкШ§ЗНдЫгЊЪаГЁЪЭЗХЃК

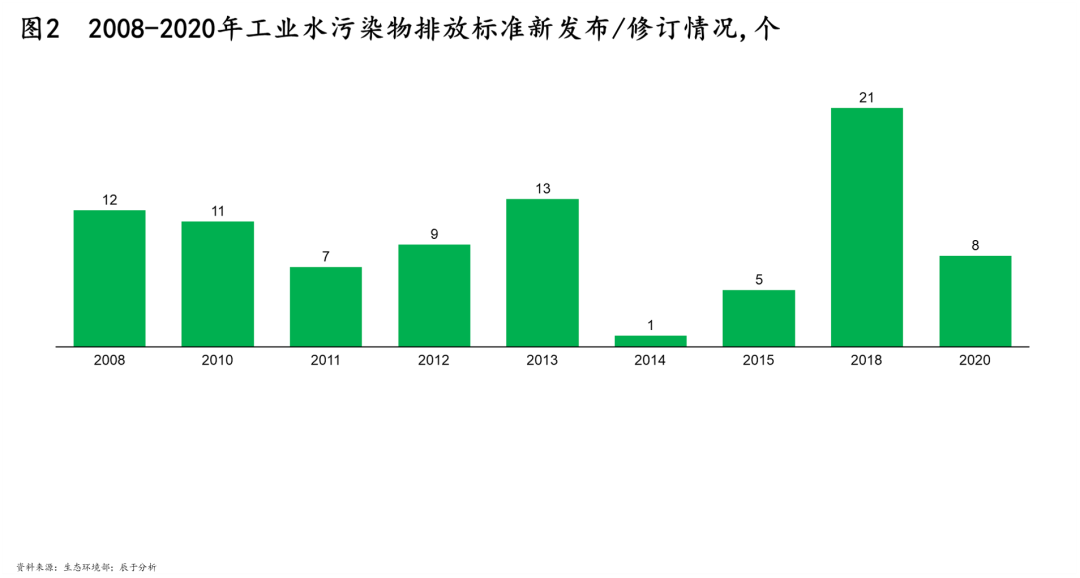

ЁЁЁЁвЛЪЧеўВпГжајМгТыЃЌдкЛЗОГжЮРэСьгђДѓСІЭЦЙуЕкШ§ЗНжЮРэЁЃдкжЦЖШЩЯЃЌеўИЎНЈСЂХХЮлЪаГЁЛЏЛњжЦЃЌЪЧЕкШ§ЗНжЮРэЕУвдЭЦЙуЕФКЫаФЖЏСІЃКвЛЗНУцЃЌжДааХХЮлаэПЩЁЂЛЗБЃЫАЕШжЦЖШЃЌЦѓвЕАДееХХЗХЕФЮлШОЮяНЩФЩЛЗОГЫАЃЌАДееЛЗОГЫАЕФНБГЭжЦЖШЃЌНЋИќгаЖЏСІбАЧѓзЈвЕЕФЕкШ§ЗНжЮРэЛњЙЙЃЌвдЪЕЯжДяБъКЭЕЭгкБъзМХХЗХЃЛСэвЛЗНУцЃЌдЪаэХХЮлШЈНЛвзЃЌЕкШ§ЗНжЮРэШЁЕУЕФЮлШОЮяМѕХХСППЩвдМЦШыХХЮлЕЅЮЛЕФХХЮлШЈеЫЛЇЃЌОНЛвзКѓВњЩњРћШѓЃЌВЂЭЈЙ§КЯЭЌдМЖЈгыХХЮлЕЅЮЛЙВЯэХХЮлШЈЪевцЁЃдкзЪН№ЩЯЃЌАќРЈЮлШОЗРжЮзЈЯюзЪН№ЁЂМѕУт15%ЕФЫАЪеЁЂЩшСЂТЬЩЋЗЂеЙЛљН№ЕШЖржжЗНЪНЃЌЮЊЕкШ§ЗНдЫгЊЦѓвЕЬсЙЉзЪН№жЇГжЁЃ

ЁЁЁЁЖўЪЧХХЗХБъзМЧїбЯЃЌздааДІРэФбЖШМгДѓЁЃжабыЛЗБЃЖНВьвбЭъГЩШЋИВИЧЃЌ*аТЕФЕкЖўТжЁЂЕкШ§ХњЯТГСЙЄзїШЮЮёвВвбЛљБОЭъГЩЃЌ8ИіжабыЩњЬЌЛЗОГБЃЛЄЖНВьзщгк2021Фъ4дТ6ШежС4дТ9ШеТНајНјзЄ8ИіЪЁ(Чј)ПЊеЙЖНВьЁЃДЫЭтЃЌЮвЙњзд2008ФъЦ№ГжајЗЂВММАаоЖЉСЫАќРЈдьжНЁЂЛЏЙЄЕШаавЕдкФкЕФЫЎЮлШОЮяХХЗХБъзМЃЌВЛЖЯЪеНєЫЎЮлШОЮяХХЗХЕФЯожЕ(ШчЭМ2)ЁЃЙ§ШЅЃЌВПЗжЦѓвЕФкВПЕФЗЯЫЎДІРэЩшЪЉДІгкЗЧе§ГЃдЫаазДЬЌЃЌПЊЙЄТЪЕЭЁЂДІРэжЪСПЕЭЃЌВЛРћгкДяБъХХЗХЃЌЕкШ§ЗНдЫгЊЕФживЊадШеНЅЭЙЯдЁЃ

ЁЁЁЁШ§ЪЧЙЄвЕЗЯЫЎМЏжаДІжУашЧѓдіДѓЁЃМЏжаДІжУашЧѓвЛВПЗжРДздаЁЙцФЃВњЗЯЦѓвЕЃЌетаЉЦѓвЕВњЮлСПНЯаЁЃЌгШЦфЪЧШеХХЗХСПдк5ЖжвдЯТЕФЦѓвЕЃЌздааДІРэВЂВЛОпОМУадЁЃЖрЕиеўИЎвбзХЪжНЈЩшЙЄвЕЗЯЫЎМЏжаДІРэжааФЃЌгЩЕкШ§ЗНЦѓвЕИКд№ЭГвЛМЏжаДІжУЃЌМѕЧсаЁЦѓвЕЗЯЫЎДІРэбЙСІЃЛСэвЛВПЗжашЧѓРДздЙЄвЕдАЧјЃЌЭЫГЧШыдАеўВпЯТЃЌЮДРДДѓВПЗжЙЄвЕЦѓвЕЃЌгШЦфЪЧВњЗЯСПДѓЕФЙЄвЕЦѓвЕЃЌЖМНЋМЏжадкЙЄвЕдАЧјЃЌЗЯЫЎдђвЛАугЩМЏжаДІРэЩшЪЉЭГвЛДІРэЁЃвдГЄНОМУДјЮЊР§ЃЌНижС2020Фъ12дТЃЌ1064ИіЪЁМЖМАвдЩЯЙЄвЕдАЧјОљвбНЈГЩЗЯЫЎМЏжаДІРэЩшЪЉЁЃ

ЁЁЁЁЛљгквдЩЯПМТЧЃЌдЄМЦЮвЙњЙЄвЕЗЯЫЎЕкШ§ЗНдЫгЊЪаГЁЁАЪЎЫФЮхЁБЕФИДКЯдіЫйНЋДяЕН11.75%ЃЌЕкШ§ЗНдЫгЊеМБШНЋЬсЩ§жС50%зѓгвЃЌЕН2025ФъНЋЭЛЦЦ600вкЕФЪеШыЙцФЃ(ШчЭМ3)ЁЃ

жЦЪЄЕкШ§ЗНдЫгЊЪаГЁЕФШ§ИіЙиМќ

ЁЁЁЁЙиМќвЛЃКПЊЗЂЖрдЊВњЦЗЯпЃЌДђЦЦЯИЗжаавЕММЪѕБкРн

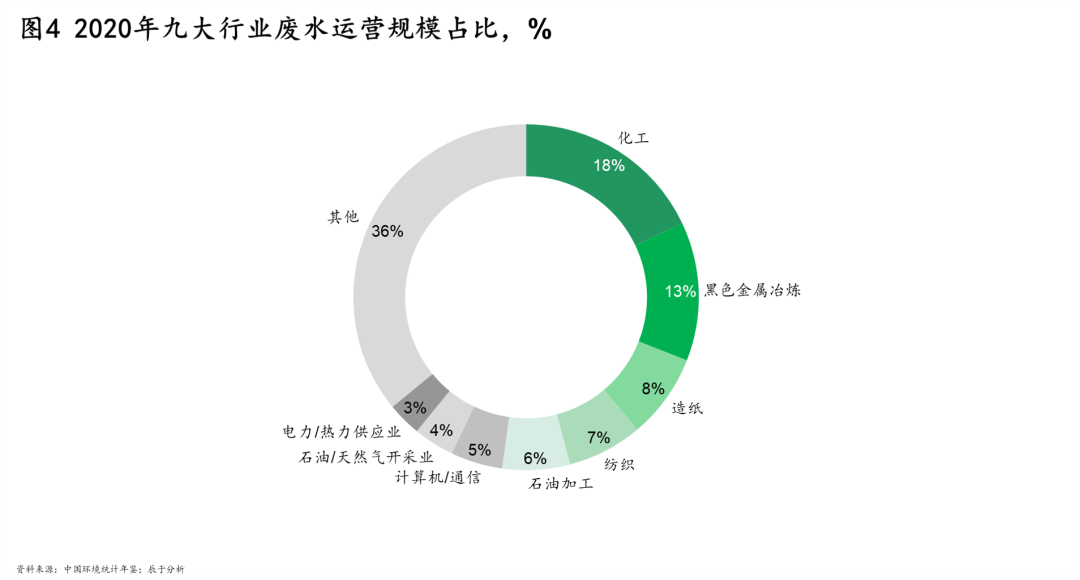

ЁЁЁЁЮвЙњЙЄвЕЗЯЫЎЩЯгЮаавЕЯрЕБЗжЩЂЃЌМДЪЙЪЧдЫгЊЙцФЃ*ДѓЕФЛЏЙЄаавЕЃЌЦфеМБШвВжЛга18%(ШчЭМ4)ЁЃ

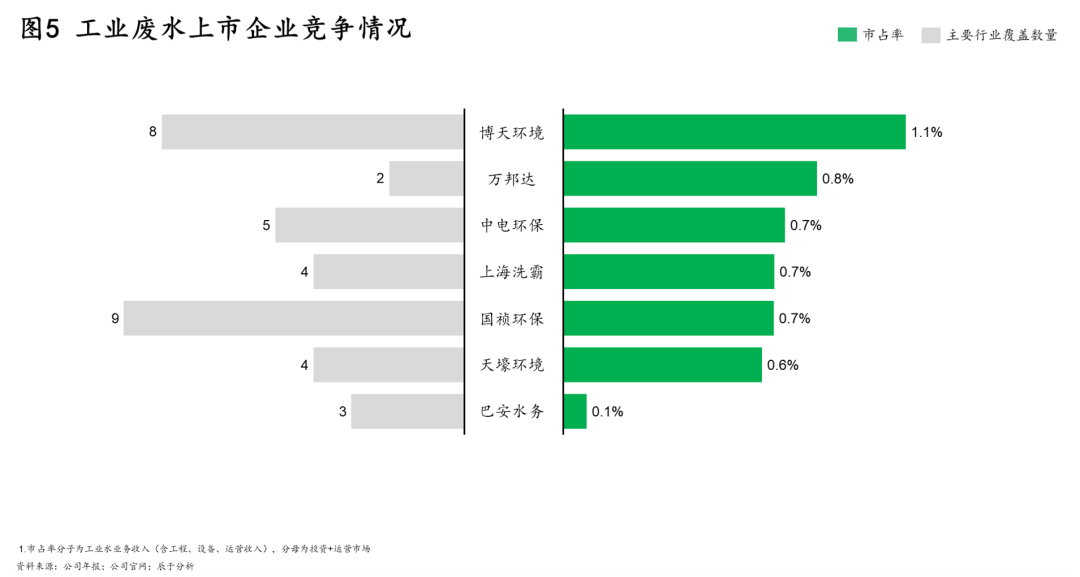

ЁЁЁЁВЛЭЌаавЕЗЯЫЎЕФДІРэЗНЪНДѓВЛЯрЭЌЃЌЧвДцдкНЯИпЕФММЪѕБкРнЃЌЙЄвЕЗЯЫЎжЮРэЦѓвЕЭЈГЃжЛФмзЈзЂгкФГвЛИіЛђФГМИИіЯИЗжСьгђЃЌЕМжТЕБЧАаавЕОКељИёОжЗжЩЂЃЌЭЗВПЦѓвЕЪаГЁеМгаТЪЦЋЕЭЃЌЁАаЁЖјЩЂЁБЪЧжїСїзДЬЌ(ШчЭМ5)ЁЃ

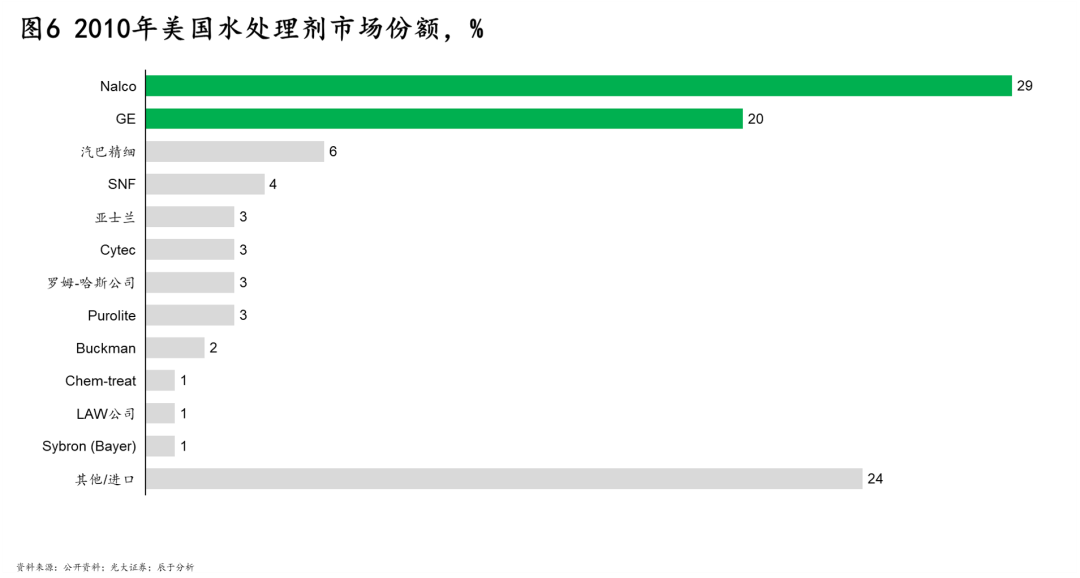

ЁЁЁЁЖдБъЙњЭтГЩЪьЪаГЁЃЌаавЕМЏжаЖШНЋЫцзХЪаГЁЗЂеЙЬсЩ§ЃЌгаЖрдЊЛЏММЪѕДЂБИЕФЦѓвЕОКељгХЪЦИќДѓЁЃР§ШчЃЌУРЙњЙЄвЕЗЯЫЎЪаГЁНјШыГЩЪьЦкКѓЃЌЕЎЩњСЫNalcoКЭGEЫЎДІРэСНДѓСњЭЗ(ШчЭМ6)ЃЌдкЫЎДІРэМСЕФЪаГЁЗнЖюКЯМЦДяЕН49%ЃЌЖрдЊЛЏЕФВњЦЗЯпдђЪЧЫћУЧЕФКЫаФОКељСІжЎвЛЁЃ

ЁЁЁЁNalcoдкЙЄвЕЫЎДІРэСьгђгЕгаЗсИЛЕФВњЦЗЯпЃЌаавЕИВИЧУцЙуЃЌАќРЈЪЏгЭЬьШЛЦјЁЂдьжНЁЂЪГЦЗгывћСЯЁЂНЈжўЁЂжЦвЉЁЂгаЛњЛЏбЇЁЂЕчСІЁЂВЩПѓЁЂН№ЪєЕШ30ЖрИіаавЕЃЛЭЌЪБдкжиЕуаавЕНјааШЋВњвЕСДЩюЖШДЂБИЃЌГ§ЫЎЮёВПУХЭтЃЌГЩСЂФмдДВПУХгыдьжНВПУХЃЌЗжБ№ЗўЮёгкЪЏгЭЬьШЛЦјаавЕМАдьжНаавЕЃЌММЪѕИВИЧаавЕЕФЩЯЁЂжаЁЂЯТгЮШЋВњвЕСДЁЃ

ЁЁЁЁGEЫЎДІРэЭЌбљИВИЧЖрИіаавЕЃЌАќРЈИжЬњЁЂЕчСІЁЂСЖгЭЁЂЛЏЙЄЁЂЪГЦЗвћСЯЁЂЕчзгЁЂВЩПѓЁЂКНПеКНЬьЁЂжааЭКЭЧсаЭжЦдьЕШЃЌКЌЖрИіжиЕуЙЄвЕаавЕЃЛВЂдкЫЎДІРэШЋЙ§ГЬНјааЩюЖШДЂБИЃЌЬсЙЉЕФЫЎДІРэвЉМСЩцМАЫЎДІРэЙ§ГЬЕФИїИіЗНУцЃЌАќРЈГСЛ§ЮяПижЦЁЂЗРИЏЪДЁЂЩњЮяЮлЫ№ПижЦЁЂЯћХнМСЁЂТЏБпЬэМгМСЁЂЗЯЫЎГЮЧхЁЂЗлГОПижЦЁЂН№ЪєКЭЫмСЯдЄДІРэЁЂЦЦШщМСЁЂЦјЮЖПижЦЕШЁЃ

ЁЁЁЁЙиМќЖўЃКбгЩьШЋВњвЕСДвЕЮёЃЌЬсЩ§ММНЈдЫЖрЯюФмСІ

ЁЁЁЁЕкШ§ЗНдЫгЊФЃЪНжївЊгаДцСПЭаЙмдЫгЊ(O&M)КЭЙЄГЬзмАќ+ЭаЙмдЫгЊ(EPC+O)СНжжЃЌдкO&MФЃЪНжаЃЌЦѓвЕжЛашИКд№ЭаЙмзЪВњЕФдЫгЊЮЌЛЄКЭЩ§МЖИФдьЃЛEPC+OФЃЪНдђвЊЧѓЦѓвЕдкММЪѕЁЂНЈЩшЁЂдЫгЊШЋСїГЬОљгаЖдгІЕФФмСІЃЌбгЩьжСШЋВњвЕСДЁЃ

ЁЁЁЁЕБЧАЭђАюДяЁЂВЉЪРПЦЁЂБЬЫЎдДЁЂЧхЫЎдДЕШЭЗВПЦѓвЕвбзХЪжВМОжШЋВњвЕСДЃЌжївЊбгЩьЗНЪНгаздаазщНЈЁЂКЯзїЁЂВЂЙКШ§жжЁЃвдЧхЫЎдДЮЊР§ЃЌЦфдкЗЂеЙГѕЦкжївЊзЈзЂгкЫЎДІРэМСЕФбаЗЂЩњВњЃЌ2015ФъГЩСЂЧхЫЎдДЩЯКЃЛЗБЃПЦММгаЯоЙЋЫОЃЌзїЮЊЦфШЫВХгыММЪѕбаОПжааФЃЌДЫКѓЃЌЧхЫЎдДПЊЪМЯђЙЄГЬЁЂдЫгЊбгЩьЃЌ2016ФъШЋзЪВЂЙККгФЯЭЌЩњЛЗОГЙЄГЬгаЯоЙЋЫОЃЌ 2017ФъВЂЙКЩТЮїАВЕУПЦММЪЕвЕгаЯоЙЋЫОЃЌЗжБ№зїЮЊМЏЭХЕФЯюФПдЫгЊжааФКЭЙЄвЕЫЎДІРэжеЖЫЗўЮёжааФЁЃ

ЁЁЁЁЙиМќШ§ЃКДДаТЩЬвЕФЃЪНЃЌЖрДыВЂОйЬсИпЪеШыКЭгЏРћ

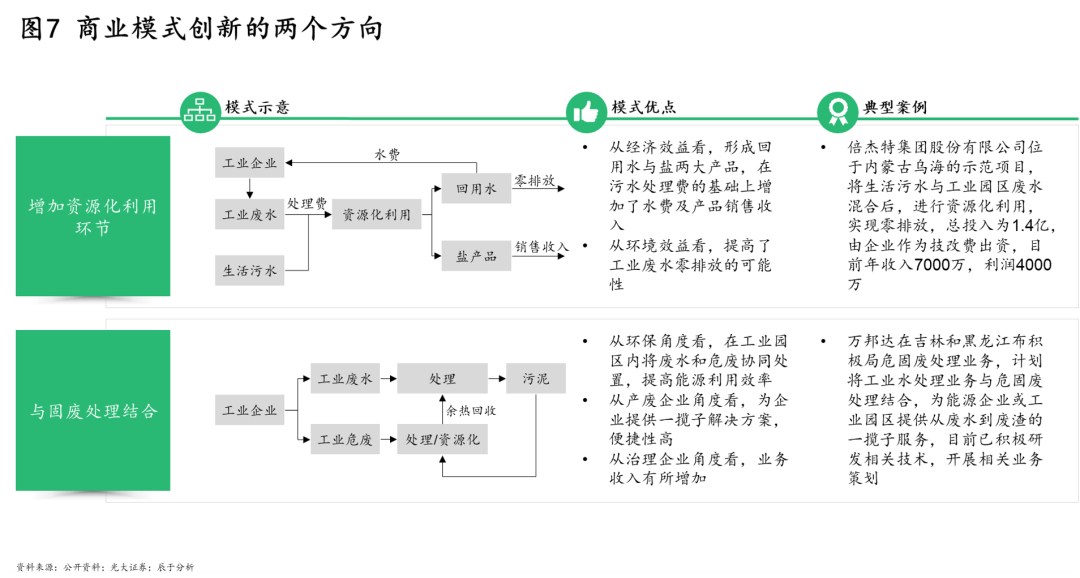

ЁЁЁЁЭЈЙ§ЩЬвЕФЃЪНДДаТдіМгдЫгЊЪеШыЃЌЬсИпгЏРћФмСІЃЌЕБЧАгаСНИіжїСїЗНЯђ(ШчЭМ7)ЁЃ

ЁЁЁЁвЛЪЧдкДІРэЛљДЁЩЯЃЌдіМгзЪдДЛЏРћгУЛЗНкЃЌДгЙЄвЕЗЯЫЎжаЬсШЁГіПЩЯњЪлЕФбЮВњЦЗЃЌЭЌЪБНЋДІРэКѓЕФЫЎЛигУжСЙЄвЕЦѓвЕЁЃИУФЃЪНДгОМУаЇвцПДЃЌаЮГЩЛигУЫЎгыбЮСНДѓВњЦЗЃЌдкЮлЫЎДІРэЗбЕФЛљДЁЩЯдіМгСЫЫЎЗбМАВњЦЗЯњЪлЪеШыЃЛДгЛЗОГаЇвцПДЃЌЬсИпСЫЙЄвЕЗЯЫЎСуХХЗХЕФПЩФмадЁЃОнСЫНтЃЌБЖНмЬиЮЛгкФкУЩЙХЮкКЃЕФЪОЗЖЯюФПЃЌНЋЩњЛюЮлЫЎгыЙЄвЕдАЧјЗЯЫЎЛьКЯКѓЃЌНјаазЪдДЛЏРћгУЃЌзмЭЖШыЮЊ1.4вкЃЌОљгЩЦѓвЕзїЮЊММИФЗбГізЪЃЌвЛЗНУцЪЕЯжСЫСуХХЗХЃЌвЛЗНУцДДдьСЫНЯИпЕФЪеШыЃЌФПЧАФъЪеШы7000ЭђЃЌРћШѓДя4000ЭђЁЃ

ЁЁЁЁЖўЪЧНЋЙЄвЕЗЯЫЎДІРэгыЙЄвЕдАЧјЕФЙЬЗЯДІРэЯрНсКЯЃЌЭЈЙ§грШШЛиЪеЕШЗНЪНЃЌДяЕНаЭЌДІжУЕФФПЕФЁЃДгЛЗБЃНЧЖШПДЃЌдкЙЄвЕдАЧјФкНЋЗЯЫЎКЭЙЬЗЯаЭЌДІжУЃЌФмЙЛЬсИпФмдДРћгУаЇТЪЃЛДгВњЗЯЦѓвЕНЧЖШПДЃЌИУФЃЪНЮЊЦѓвЕЬсЙЉвЛРПзгНтОіЗНАИЃЌБуНнадИпЃЛДгжЮРэЦѓвЕНЧЖШПДЃЌдіМгСЫЙЬЗЯДІжУЪеШыЁЃР§ШчЃЌЫевСЪПДђдьЕФЙЄвЕдАЧјбЛЗОМУФЃЪНЃЌЮЊЙЄвЕдАЧјЬсЙЉДгЙЄвЕЙЉЫЎГЇЁЂЙЄвЕЮлЫЎГЇЕФЩшМЦЁЂНЈдьКЭдЫгЊЕНгаКІЗЯЮяДІРэЕФШЋУцНтОіЗНАИЃЌдкЩЯКЃЛЏЙЄдАЧјЁЂГЃЪьаТВФСЯВњвЕдАЕШТфЕигІгУЃЛЙњФкЦѓвЕШчЭђАюДявВдкМЊСжКЭКкСњНЕШЕиЛ§МЋВМОжЮЃЙЬЗЯДІРэвЕЮёЃЌМЦЛЎНЋЙЄвЕЗЯЫЎДІРэвЕЮёгыЮЃЙЬЗЯДІРэНсКЯЃЌЮЊФмдДЦѓвЕЛђЙЄвЕдАЧјЬсЙЉДгЗЯЫЎЕНЗЯдќЕФвЛРПзгЗўЮёЃЌФПЧАвбЛ§МЋбаЗЂЯрЙиММЪѕЃЌПЊеЙЯрЙивЕЮёВпЛЎЁЃ

ЁЁЁЁ[1]ЮвЙњКкЩЋН№ЪєвБСЖвЕеМБШНЯДѓЃЌИУаавЕ60%ЕФЙЄвЕЫЎЖМгУзїРфШДЫЎДІРэЃЌЛигУТЪИпЃЌвђДЫЮвЙњЕФЙЄвЕЗЯЫЎВњЩњТЪЛсТдЕЭгкКЋЙњЁЃ

ЁЁЁЁЙигкЁЖЕкШ§ЗНдЫгЊЪаГЁИпЫйдіГЄЃЌЙЄвЕЗЯЫЎжЮРэЦѓвЕгІАбЮеКУШ§ИіЙиМќЁЗ

ЁЁЁЁБОБЈИцЛљгкЖдЙЄвЕЗЯЫЎЪаГЁЕФЩюШыбаОПЃЌНсКЯГНгкзЩбЏЙЋЫОНќЦкЭъГЩЕФЯрЙизЩбЏЯюФПОбщЭъГЩЁЃ

ЁЁЁЁБЈИцВЩМЏЕФЪ§ОнНижС2021Фъ5дТЁЃ

ЁЁЁЁжСгкШчКЮжЦЪЄетвЛЪаГЁЃЌБОЮФЬсГіСЫШ§ИіЙиМќЃК

ЁЁЁЁЙиМќвЛЃКПЊЗЂЖрдЊВњЦЗЯпЃЌДђЦЦЯИЗжаавЕММЪѕБкРн

ЁЁЁЁЙиМќЖўЃКбгЩьШЋВњвЕСДвЕЮёЃЌЬсЙЉММНЈдЫЖрЯюФмСІ

ЁЁЁЁЙиМќШ§ЃКДДаТЩЬвЕФЃЪНЃЌЖрДыВЂОйЬсИпЪеШыКЭгЏРћ

ЁЁЁЁЕН2025ФъЃЌЙЄвЕЗЯЫЎЕкШ§ЗНдЫгЊЪаГЁгаЭћИпЫйдіГЄжС600вкдЊ

ЁЁЁЁЮвЙњЙЄвЕЗЯЫЎДІРэЦ№ВННЯдчЃЌДг20ЪРМЭ60ФъДњЪдЕуЕЅГЇДІРэФЃЪНЃЌЕНШчНёаЮГЩвЛМЖгыЖўМЖМЏжаДІРэВЂааЕФФЃЪНЃЌвбОЗЂеЙСЫЪ§ЪЎФъЁЃЖрФъЕФЗЂеЙвВаЮГЩСЫНЯЮЊГфзуЕФВњФмЃЌФПЧАВњФмРћгУТЪдк52%зѓгвЃЌИїЯИЗжаавЕЕФЙЉашЛљБОЦНКтЃЌдЄМЦЮДРДНігаЩйСПаТдіМАИФдьашЧѓЛсДјРД200-300вкЕФЭЖзЪЃЌдіЫйНЯТ§ЁЃЕЋОбаОПЗжЮіЃЌЙЄвЕЗЯЫЎЕкШ§ЗНдЫгЊЪаГЁШдгаНЯДѓЗЂеЙЧБСІЃЌжївЊРДздСНДѓЧ§ЖЏСІЃК

ЁЁЁЁЧ§ЖЏСІвЛЃКЮвЙњЙЄвЕЗЯЫЎДІРэСПНЋвд1.87%ЕФИДКЯдіЫйЛКТ§діГЄ

ЁЁЁЁИљОнЁЖжаЙњЛЗОГЭГМЦФъМјЁЗЙЋПЊЪ§ОнЃЌ2011~2015ФъМфЃЌЮвЙњЙЄвЕЗЯЫЎДІРэзмСПГЪЯТНЕЧїЪЦЃЌОМЦЫуЗЂЯжЃЌЦфжаЕФЙЄвЕЗЯЫЎВњЩњТЪвВдкж№ФъЯТНЕЃЌ2015ФъжЛга33%ЃЌдЖЕЭгкЗЂДя*ЫЎЦНЃЌМЋгаПЩФмДцдкЭЕХХТЉХХЕФЧщПіЁЃвдКЋЙњЮЊР§ЃЌ2010~2014ФъМфЦНОљЙЄвЕЗЯЫЎВњЩњТЪЮЊ71%ЃЌОЁЙмЮвЙњгыКЋЙњЙЄвЕНсЙЙВЛЭЌ[1]ЃЌЙЄвЕЗЯЫЎВњЩњТЪвВВЛжСгкВЛзуКЋЙњЕФ1/2ЁЃМДБуМйЩшЮвЙњЙЄвЕЗЯЫЎВњЩњТЪНіЩЯЩ§жС40%ЃЌУПФъШдНЋга10вкЖжзѓгвЕФдіГЄПеМф(ШчЭМ1)ЁЃ

Ч§ЖЏСІЖўЃКЕкШ§ЗНдЫгЊеМБШНЋГжајЬсЩ§

ЁЁЁЁЮвЙњЙЄвЕЗЯЫЎЕкШ§ЗНдЫгЊЪаГЁЩаДІГѕЦкНзЖЮЃЌ2015ФъЕкШ§ЗНдЫгЊеМБШНі20%ЃЌЖјЖдБШУРЙњ2007ФъетвЛЪ§зжеМБШЮЊ36%ЃЌЕН2017ФъЬсЩ§жС60%ЃЌПЩМћЮвЙњШдгаНЯДѓЬсЩ§ПеМфЁЃзлКЯЖјбдЃЌгаШ§ДѓвђЫиРћКУЕкШ§ЗНдЫгЊЪаГЁЪЭЗХЃК

ЁЁЁЁвЛЪЧеўВпГжајМгТыЃЌдкЛЗОГжЮРэСьгђДѓСІЭЦЙуЕкШ§ЗНжЮРэЁЃдкжЦЖШЩЯЃЌеўИЎНЈСЂХХЮлЪаГЁЛЏЛњжЦЃЌЪЧЕкШ§ЗНжЮРэЕУвдЭЦЙуЕФКЫаФЖЏСІЃКвЛЗНУцЃЌжДааХХЮлаэПЩЁЂЛЗБЃЫАЕШжЦЖШЃЌЦѓвЕАДееХХЗХЕФЮлШОЮяНЩФЩЛЗОГЫАЃЌАДееЛЗОГЫАЕФНБГЭжЦЖШЃЌНЋИќгаЖЏСІбАЧѓзЈвЕЕФЕкШ§ЗНжЮРэЛњЙЙЃЌвдЪЕЯжДяБъКЭЕЭгкБъзМХХЗХЃЛСэвЛЗНУцЃЌдЪаэХХЮлШЈНЛвзЃЌЕкШ§ЗНжЮРэШЁЕУЕФЮлШОЮяМѕХХСППЩвдМЦШыХХЮлЕЅЮЛЕФХХЮлШЈеЫЛЇЃЌОНЛвзКѓВњЩњРћШѓЃЌВЂЭЈЙ§КЯЭЌдМЖЈгыХХЮлЕЅЮЛЙВЯэХХЮлШЈЪевцЁЃдкзЪН№ЩЯЃЌАќРЈЮлШОЗРжЮзЈЯюзЪН№ЁЂМѕУт15%ЕФЫАЪеЁЂЩшСЂТЬЩЋЗЂеЙЛљН№ЕШЖржжЗНЪНЃЌЮЊЕкШ§ЗНдЫгЊЦѓвЕЬсЙЉзЪН№жЇГжЁЃ

ЁЁЁЁЖўЪЧХХЗХБъзМЧїбЯЃЌздааДІРэФбЖШМгДѓЁЃжабыЛЗБЃЖНВьвбЭъГЩШЋИВИЧЃЌ*аТЕФЕкЖўТжЁЂЕкШ§ХњЯТГСЙЄзїШЮЮёвВвбЛљБОЭъГЩЃЌ8ИіжабыЩњЬЌЛЗОГБЃЛЄЖНВьзщгк2021Фъ4дТ6ШежС4дТ9ШеТНајНјзЄ8ИіЪЁ(Чј)ПЊеЙЖНВьЁЃДЫЭтЃЌЮвЙњзд2008ФъЦ№ГжајЗЂВММАаоЖЉСЫАќРЈдьжНЁЂЛЏЙЄЕШаавЕдкФкЕФЫЎЮлШОЮяХХЗХБъзМЃЌВЛЖЯЪеНєЫЎЮлШОЮяХХЗХЕФЯожЕ(ШчЭМ2)ЁЃЙ§ШЅЃЌВПЗжЦѓвЕФкВПЕФЗЯЫЎДІРэЩшЪЉДІгкЗЧе§ГЃдЫаазДЬЌЃЌПЊЙЄТЪЕЭЁЂДІРэжЪСПЕЭЃЌВЛРћгкДяБъХХЗХЃЌЕкШ§ЗНдЫгЊЕФживЊадШеНЅЭЙЯдЁЃ

ЁЁЁЁШ§ЪЧЙЄвЕЗЯЫЎМЏжаДІжУашЧѓдіДѓЁЃМЏжаДІжУашЧѓвЛВПЗжРДздаЁЙцФЃВњЗЯЦѓвЕЃЌетаЉЦѓвЕВњЮлСПНЯаЁЃЌгШЦфЪЧШеХХЗХСПдк5ЖжвдЯТЕФЦѓвЕЃЌздааДІРэВЂВЛОпОМУадЁЃЖрЕиеўИЎвбзХЪжНЈЩшЙЄвЕЗЯЫЎМЏжаДІРэжааФЃЌгЩЕкШ§ЗНЦѓвЕИКд№ЭГвЛМЏжаДІжУЃЌМѕЧсаЁЦѓвЕЗЯЫЎДІРэбЙСІЃЛСэвЛВПЗжашЧѓРДздЙЄвЕдАЧјЃЌЭЫГЧШыдАеўВпЯТЃЌЮДРДДѓВПЗжЙЄвЕЦѓвЕЃЌгШЦфЪЧВњЗЯСПДѓЕФЙЄвЕЦѓвЕЃЌЖМНЋМЏжадкЙЄвЕдАЧјЃЌЗЯЫЎдђвЛАугЩМЏжаДІРэЩшЪЉЭГвЛДІРэЁЃвдГЄНОМУДјЮЊР§ЃЌНижС2020Фъ12дТЃЌ1064ИіЪЁМЖМАвдЩЯЙЄвЕдАЧјОљвбНЈГЩЗЯЫЎМЏжаДІРэЩшЪЉЁЃ

ЁЁЁЁЛљгквдЩЯПМТЧЃЌдЄМЦЮвЙњЙЄвЕЗЯЫЎЕкШ§ЗНдЫгЊЪаГЁЁАЪЎЫФЮхЁБЕФИДКЯдіЫйНЋДяЕН11.75%ЃЌЕкШ§ЗНдЫгЊеМБШНЋЬсЩ§жС50%зѓгвЃЌЕН2025ФъНЋЭЛЦЦ600вкЕФЪеШыЙцФЃ(ШчЭМ3)ЁЃ

жЦЪЄЕкШ§ЗНдЫгЊЪаГЁЕФШ§ИіЙиМќ

ЁЁЁЁЙиМќвЛЃКПЊЗЂЖрдЊВњЦЗЯпЃЌДђЦЦЯИЗжаавЕММЪѕБкРн

ЁЁЁЁЮвЙњЙЄвЕЗЯЫЎЩЯгЮаавЕЯрЕБЗжЩЂЃЌМДЪЙЪЧдЫгЊЙцФЃ*ДѓЕФЛЏЙЄаавЕЃЌЦфеМБШвВжЛга18%(ШчЭМ4)ЁЃ

ЁЁЁЁВЛЭЌаавЕЗЯЫЎЕФДІРэЗНЪНДѓВЛЯрЭЌЃЌЧвДцдкНЯИпЕФММЪѕБкРнЃЌЙЄвЕЗЯЫЎжЮРэЦѓвЕЭЈГЃжЛФмзЈзЂгкФГвЛИіЛђФГМИИіЯИЗжСьгђЃЌЕМжТЕБЧАаавЕОКељИёОжЗжЩЂЃЌЭЗВПЦѓвЕЪаГЁеМгаТЪЦЋЕЭЃЌЁАаЁЖјЩЂЁБЪЧжїСїзДЬЌ(ШчЭМ5)ЁЃ

ЁЁЁЁЖдБъЙњЭтГЩЪьЪаГЁЃЌаавЕМЏжаЖШНЋЫцзХЪаГЁЗЂеЙЬсЩ§ЃЌгаЖрдЊЛЏММЪѕДЂБИЕФЦѓвЕОКељгХЪЦИќДѓЁЃР§ШчЃЌУРЙњЙЄвЕЗЯЫЎЪаГЁНјШыГЩЪьЦкКѓЃЌЕЎЩњСЫNalcoКЭGEЫЎДІРэСНДѓСњЭЗ(ШчЭМ6)ЃЌдкЫЎДІРэМСЕФЪаГЁЗнЖюКЯМЦДяЕН49%ЃЌЖрдЊЛЏЕФВњЦЗЯпдђЪЧЫћУЧЕФКЫаФОКељСІжЎвЛЁЃ

ЁЁЁЁNalcoдкЙЄвЕЫЎДІРэСьгђгЕгаЗсИЛЕФВњЦЗЯпЃЌаавЕИВИЧУцЙуЃЌАќРЈЪЏгЭЬьШЛЦјЁЂдьжНЁЂЪГЦЗгывћСЯЁЂНЈжўЁЂжЦвЉЁЂгаЛњЛЏбЇЁЂЕчСІЁЂВЩПѓЁЂН№ЪєЕШ30ЖрИіаавЕЃЛЭЌЪБдкжиЕуаавЕНјааШЋВњвЕСДЩюЖШДЂБИЃЌГ§ЫЎЮёВПУХЭтЃЌГЩСЂФмдДВПУХгыдьжНВПУХЃЌЗжБ№ЗўЮёгкЪЏгЭЬьШЛЦјаавЕМАдьжНаавЕЃЌММЪѕИВИЧаавЕЕФЩЯЁЂжаЁЂЯТгЮШЋВњвЕСДЁЃ

ЁЁЁЁGEЫЎДІРэЭЌбљИВИЧЖрИіаавЕЃЌАќРЈИжЬњЁЂЕчСІЁЂСЖгЭЁЂЛЏЙЄЁЂЪГЦЗвћСЯЁЂЕчзгЁЂВЩПѓЁЂКНПеКНЬьЁЂжааЭКЭЧсаЭжЦдьЕШЃЌКЌЖрИіжиЕуЙЄвЕаавЕЃЛВЂдкЫЎДІРэШЋЙ§ГЬНјааЩюЖШДЂБИЃЌЬсЙЉЕФЫЎДІРэвЉМСЩцМАЫЎДІРэЙ§ГЬЕФИїИіЗНУцЃЌАќРЈГСЛ§ЮяПижЦЁЂЗРИЏЪДЁЂЩњЮяЮлЫ№ПижЦЁЂЯћХнМСЁЂТЏБпЬэМгМСЁЂЗЯЫЎГЮЧхЁЂЗлГОПижЦЁЂН№ЪєКЭЫмСЯдЄДІРэЁЂЦЦШщМСЁЂЦјЮЖПижЦЕШЁЃ

ЁЁЁЁЙиМќЖўЃКбгЩьШЋВњвЕСДвЕЮёЃЌЬсЩ§ММНЈдЫЖрЯюФмСІ

ЁЁЁЁЕкШ§ЗНдЫгЊФЃЪНжївЊгаДцСПЭаЙмдЫгЊ(O&M)КЭЙЄГЬзмАќ+ЭаЙмдЫгЊ(EPC+O)СНжжЃЌдкO&MФЃЪНжаЃЌЦѓвЕжЛашИКд№ЭаЙмзЪВњЕФдЫгЊЮЌЛЄКЭЩ§МЖИФдьЃЛEPC+OФЃЪНдђвЊЧѓЦѓвЕдкММЪѕЁЂНЈЩшЁЂдЫгЊШЋСїГЬОљгаЖдгІЕФФмСІЃЌбгЩьжСШЋВњвЕСДЁЃ

ЁЁЁЁЕБЧАЭђАюДяЁЂВЉЪРПЦЁЂБЬЫЎдДЁЂЧхЫЎдДЕШЭЗВПЦѓвЕвбзХЪжВМОжШЋВњвЕСДЃЌжївЊбгЩьЗНЪНгаздаазщНЈЁЂКЯзїЁЂВЂЙКШ§жжЁЃвдЧхЫЎдДЮЊР§ЃЌЦфдкЗЂеЙГѕЦкжївЊзЈзЂгкЫЎДІРэМСЕФбаЗЂЩњВњЃЌ2015ФъГЩСЂЧхЫЎдДЩЯКЃЛЗБЃПЦММгаЯоЙЋЫОЃЌзїЮЊЦфШЫВХгыММЪѕбаОПжааФЃЌДЫКѓЃЌЧхЫЎдДПЊЪМЯђЙЄГЬЁЂдЫгЊбгЩьЃЌ2016ФъШЋзЪВЂЙККгФЯЭЌЩњЛЗОГЙЄГЬгаЯоЙЋЫОЃЌ 2017ФъВЂЙКЩТЮїАВЕУПЦММЪЕвЕгаЯоЙЋЫОЃЌЗжБ№зїЮЊМЏЭХЕФЯюФПдЫгЊжааФКЭЙЄвЕЫЎДІРэжеЖЫЗўЮёжааФЁЃ

ЁЁЁЁЙиМќШ§ЃКДДаТЩЬвЕФЃЪНЃЌЖрДыВЂОйЬсИпЪеШыКЭгЏРћ

ЁЁЁЁЭЈЙ§ЩЬвЕФЃЪНДДаТдіМгдЫгЊЪеШыЃЌЬсИпгЏРћФмСІЃЌЕБЧАгаСНИіжїСїЗНЯђ(ШчЭМ7)ЁЃ

ЁЁЁЁвЛЪЧдкДІРэЛљДЁЩЯЃЌдіМгзЪдДЛЏРћгУЛЗНкЃЌДгЙЄвЕЗЯЫЎжаЬсШЁГіПЩЯњЪлЕФбЮВњЦЗЃЌЭЌЪБНЋДІРэКѓЕФЫЎЛигУжСЙЄвЕЦѓвЕЁЃИУФЃЪНДгОМУаЇвцПДЃЌаЮГЩЛигУЫЎгыбЮСНДѓВњЦЗЃЌдкЮлЫЎДІРэЗбЕФЛљДЁЩЯдіМгСЫЫЎЗбМАВњЦЗЯњЪлЪеШыЃЛДгЛЗОГаЇвцПДЃЌЬсИпСЫЙЄвЕЗЯЫЎСуХХЗХЕФПЩФмадЁЃОнСЫНтЃЌБЖНмЬиЮЛгкФкУЩЙХЮкКЃЕФЪОЗЖЯюФПЃЌНЋЩњЛюЮлЫЎгыЙЄвЕдАЧјЗЯЫЎЛьКЯКѓЃЌНјаазЪдДЛЏРћгУЃЌзмЭЖШыЮЊ1.4вкЃЌОљгЩЦѓвЕзїЮЊММИФЗбГізЪЃЌвЛЗНУцЪЕЯжСЫСуХХЗХЃЌвЛЗНУцДДдьСЫНЯИпЕФЪеШыЃЌФПЧАФъЪеШы7000ЭђЃЌРћШѓДя4000ЭђЁЃ

ЁЁЁЁЖўЪЧНЋЙЄвЕЗЯЫЎДІРэгыЙЄвЕдАЧјЕФЙЬЗЯДІРэЯрНсКЯЃЌЭЈЙ§грШШЛиЪеЕШЗНЪНЃЌДяЕНаЭЌДІжУЕФФПЕФЁЃДгЛЗБЃНЧЖШПДЃЌдкЙЄвЕдАЧјФкНЋЗЯЫЎКЭЙЬЗЯаЭЌДІжУЃЌФмЙЛЬсИпФмдДРћгУаЇТЪЃЛДгВњЗЯЦѓвЕНЧЖШПДЃЌИУФЃЪНЮЊЦѓвЕЬсЙЉвЛРПзгНтОіЗНАИЃЌБуНнадИпЃЛДгжЮРэЦѓвЕНЧЖШПДЃЌдіМгСЫЙЬЗЯДІжУЪеШыЁЃР§ШчЃЌЫевСЪПДђдьЕФЙЄвЕдАЧјбЛЗОМУФЃЪНЃЌЮЊЙЄвЕдАЧјЬсЙЉДгЙЄвЕЙЉЫЎГЇЁЂЙЄвЕЮлЫЎГЇЕФЩшМЦЁЂНЈдьКЭдЫгЊЕНгаКІЗЯЮяДІРэЕФШЋУцНтОіЗНАИЃЌдкЩЯКЃЛЏЙЄдАЧјЁЂГЃЪьаТВФСЯВњвЕдАЕШТфЕигІгУЃЛЙњФкЦѓвЕШчЭђАюДявВдкМЊСжКЭКкСњНЕШЕиЛ§МЋВМОжЮЃЙЬЗЯДІРэвЕЮёЃЌМЦЛЎНЋЙЄвЕЗЯЫЎДІРэвЕЮёгыЮЃЙЬЗЯДІРэНсКЯЃЌЮЊФмдДЦѓвЕЛђЙЄвЕдАЧјЬсЙЉДгЗЯЫЎЕНЗЯдќЕФвЛРПзгЗўЮёЃЌФПЧАвбЛ§МЋбаЗЂЯрЙиММЪѕЃЌПЊеЙЯрЙивЕЮёВпЛЎЁЃ

ЁЁЁЁ[1]ЮвЙњКкЩЋН№ЪєвБСЖвЕеМБШНЯДѓЃЌИУаавЕ60%ЕФЙЄвЕЫЎЖМгУзїРфШДЫЎДІРэЃЌЛигУТЪИпЃЌвђДЫЮвЙњЕФЙЄвЕЗЯЫЎВњЩњТЪЛсТдЕЭгкКЋЙњЁЃ

ЁЁЁЁЙигкЁЖЕкШ§ЗНдЫгЊЪаГЁИпЫйдіГЄЃЌЙЄвЕЗЯЫЎжЮРэЦѓвЕгІАбЮеКУШ§ИіЙиМќЁЗ

ЁЁЁЁБОБЈИцЛљгкЖдЙЄвЕЗЯЫЎЪаГЁЕФЩюШыбаОПЃЌНсКЯГНгкзЩбЏЙЋЫОНќЦкЭъГЩЕФЯрЙизЩбЏЯюФПОбщЭъГЩЁЃ

ЁЁЁЁБЈИцВЩМЏЕФЪ§ОнНижС2021Фъ5дТЁЃ